博亚体育app2026世界杯中国官网下载 【建投硫磺专题】Hormuz Choked-硫磺产业链的结构性矛盾与霍尔木兹冲击

着手:CFC商品策略相干

作家 | 中信建投期货相干发展部 陈宇灏

期货交游磋议业务资历:证监许可〔2011〕1461 号

本论说完成时期 | 2026年6月9日

硫磺产业存在结构性矛盾-供给侧产能弹性不及而需求侧握续延伸:

硫磺的产能延伸弹性荒谬有限。硫磺属于自然气、石油坐褥经过中必有的伴生品/副居品。受制于上游的加工量及原料含硫量,其供给侧对需求端变化着实无悠闲反应技术。

其次,油气产业的产能延伸既有较大的老本干涉条款,又存在较多的计谋不细则性(如环保计谋)。

需求侧,硫磺需求主要通过制备硫酸(硫磺制酸是最主要的工艺)伸开。硫磺有着来自磷肥/食粮安全、化工(涂料、纤维)的偏刚性相沿,连年又得到了新能源产业(磷酸铁锂、MHP制备破费)爆发式增长的握续刺激,举座呈现彰着延伸态势。

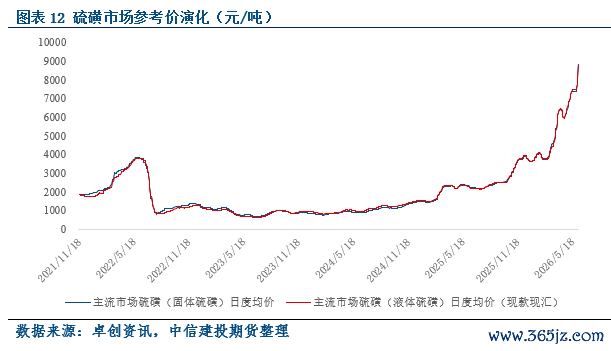

硫磺现货价钱在2026年刷新了2010年以来的新高。

在上述供需结构性矛盾之外,2026年霍尔木兹海峡危境成为爆发式行情的直战斗发身分。我国连年对硫磺的入口依存度约略在42%~50%,其中中东区域连年占比在入口的40%~60%波动。从体量上看,中东供给缺口无法通过国内开工、增产、新产能投产达成存效替代。

在此布景下,本人存在结构性供需矛盾的硫磺在2026年3月后发达出了爆发式行情。本轮行情径直导致硫酸行业遭遇成本冲击,利润驱动受限,下流的磷肥产业开工率握续走低,化工产业暂时发达出一定刚性。

在霍尔木兹海峡内中东油气坐褥国能胜利将硫磺运至我国前,系统性短少硫磺的结构可能难以变嫌,高价对于下流需求的阻止可能正在深切,但弥漫传导可能仍需时期。

一.硫磺的伴生居品脾气决定其短少供应弹性

硫磺即硫单质,通常呈黄色。硫磺在当然中亦有散播,本文谋划的以工业制硫磺为主。

石油、自然气自带的硫元素会对油气顺次组成损伤-常见风险如斥地管路腐蚀、催化剂中毒乃至胁迫东谈主身安全。故脱硫是油气行业的刚性需求,鼎新成硫磺是其中一类贫苦格局。因此,工业制硫磺的坐褥与能源化工高度绑定,绝大部分硫磺坐褥旅途都是通过克劳斯(Claus)法。克劳斯法在实验工业坐褥中虽有各样变体,但本色是将脱硫获取的酸性气体鼎新为更可控的硫磺,回收率当然受限于上游加工量和原料含硫量,无法悠闲放大。

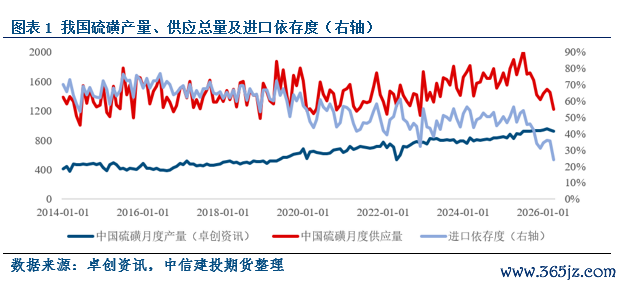

当然,公共硫磺产能高度王人集,与列国自然气、石油真金不怕火厂高度重合。自2014年以来,我国硫磺隆重产能增长,入口依存度稳步下行(2026入口受中东危境影响而减少)。

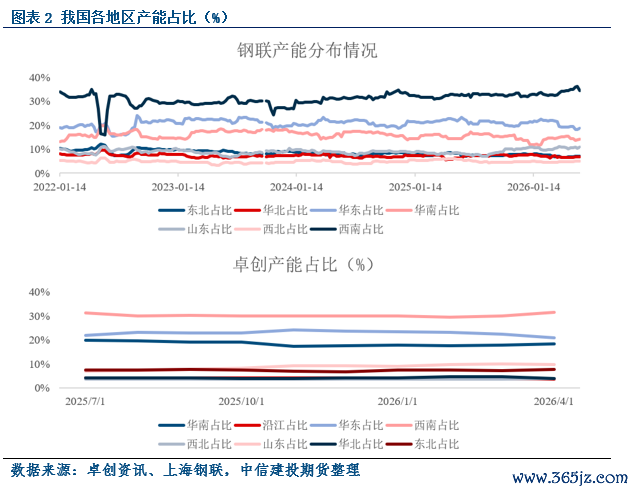

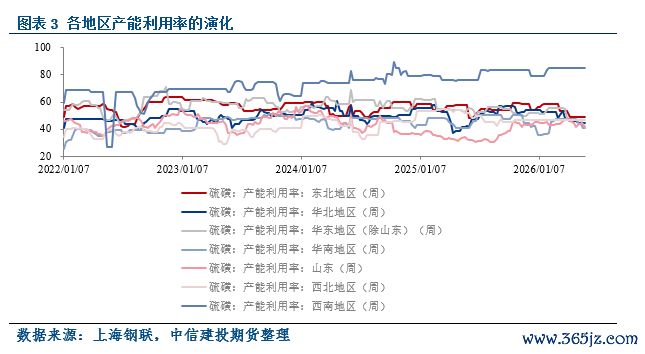

各样数据机构统计的国内产能有小幅差距,但整肉体局较为一致。西南、华东、华南名次前三,CR3约略在70%傍边。

西南地区在产量上的主导地位也体现了硫磺的伴生居品属性:

西南地区总产能实验上低于华东等产区,但华东等产区的产能利用率要彰着更低。这一折柳在于,西南地区的硫磺产能来自于自然气田(如中石化的普光自然气神色),其余步区通常以石化神色为主。气田束缚则克劳斯法装配束缚;与之相对,真金不怕火油道路制硫磺的产量则受真金不怕火厂开工率、教诲蓄意、季节性波动等身分影响更大。

追溯来看,硫磺本人是油气坐褥经过中确保安全而必须的伴生居品。其伴生属性决定了其供给无法随需求增长悠闲调度,这是结构性矛盾的供给侧根源。

国内硫磺的坐褥供给主要来自于中石油、中石化、中海油为代表的国企,以及山东各样地真金不怕火。国内的硫磺开工率、产量/产能相对深切。同理可得,外洋硫磺供给也与各样油气密集区域高度绑定。而本轮高价周期的贫苦外部驱动来自于霍尔木兹海峡危境。

二.霍尔木兹海峡危境后,公共硫磺供给受到显贵影响

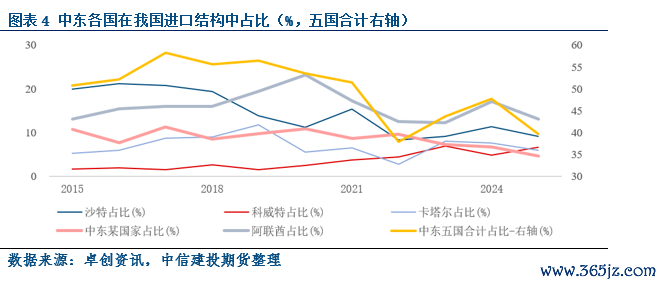

公共硫磺供给由各油气巨头高度把持,王人集度与油气产业一致。在2020~2025年的时期区间内(卓创资讯数据,入口依赖度在45%~52%区间),中东地区连年在我国硫磺入口结构中占比约略在4~6成,占总供给约17%~30%。

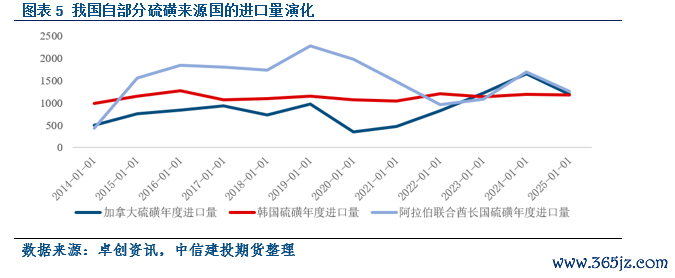

在仅筹商“中东径直出口”这一口径情况下,若中东市集硫磺出口弥漫中断,对我国硫磺每年供给影响约略在350~450万吨区间(以近几年入口界限及中东占比蓄意)。但另一方面,中东除外的硫磺着手也可能受到霍尔木兹海峡危境的影响-制备硫磺的油气原料可能受到影响(如韩国:《韩联社》2026-04-10报谈,其中东原油依赖度已从2016年的86%降至2025年的69.6%)。

蚁合第一部分,霍尔木兹海峡危境意味着很难找到系统性替代供给。国内产能教诲,复产的影响可能是角落性的,博亚体育app官方最新版且2026年蓄意新增表面产能体量约110万吨/年,可能无法填补缺口。

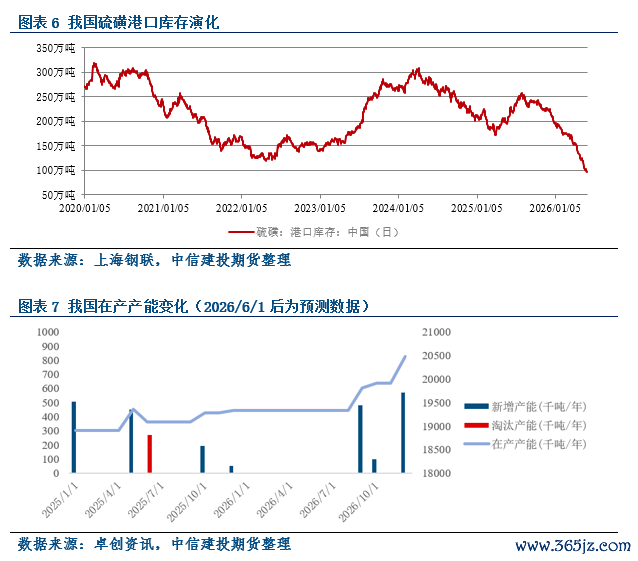

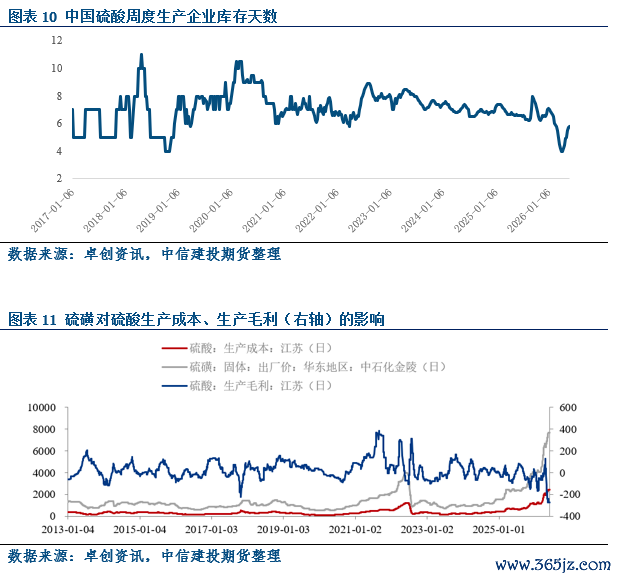

硫磺的供不应求在霍尔木兹海峡危境爆发后被烽火,相应地,口岸库存数据加快下落(不同数据口径有一定分化,但趋势、周期性特色访佛)。

三.硫磺下流需求全景:从磷肥刚需到新能源增量

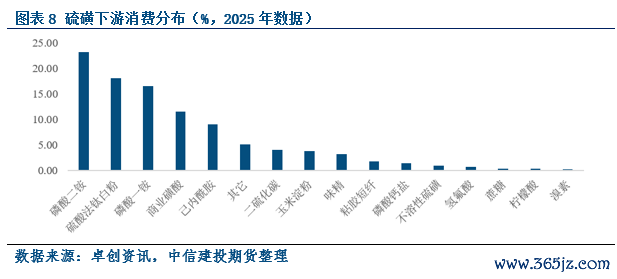

硫磺的主要用途是通过硫磺焚硫制二氧化硫再催化氧化接管工艺制硫酸。参考卓创资讯数据,这一工艺约略占了硫酸总产能的五成傍边,是最为主要的坐褥工艺。而硫磺的下流消费主若是硫酸的“化工之母”脾气。硫酸算作原料,在

传统的化肥制备需求方面存在食粮安全带来的刚性;

在化工领域主要用于制备钛白粉(涂料)与己内酰胺(纤维)。两者相通属于传统需求;

连年的增量主要来悔改能源领域,如要津中间品MHP与磷酸铁锂电板道路。

(一)传统农业基石:磷肥的刚性需求

磷肥(磷酸一铵+磷酸二铵)是硫酸的最大消费领域,参考图表8,在硫磺下流消费中占比约4成。食粮安全是公共性议题,磷肥需求具有与东谈主口增长绑定的刚性特征。

2026年2月5日,国度发展纠正委发布《对于作念好2026年春耕及全年化肥保供稳价责任的见告》(简称《见告》),其中指出,饱读舞国产硫磺优先径直供应国内磷肥坐褥企业;磷肥坐褥企业将国产磷肥积极供应国内市集,终点是加强春耕时间坐褥保供。

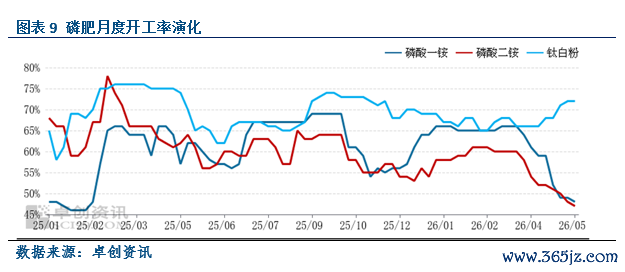

近况:高价硫磺通过对硫酸制备成本的传导,已严重侵蚀磷肥企业利润,从图表9、图表11不丢丑出,磷酸二铵、磷酸一铵的日毛利率都如故进入负数区间,从而累赘了企业的开工率。

(二)化工需求:钛白粉与己内酰胺

钛白粉和己内酰胺是硫磺在化工业的中枢消费领域,总共占硫磺下流消费比约2~3成(需看重此类居品在硫酸下流消费中占比更高,在此,咱们仅筹商从硫磺动身的统计角度)。

硫酸法钛白粉在我国产能占比偏高,工艺老练度高,对钛矿的适用性强,但成本侧容易遭遇硫磺价钱高潮的传导。钛白粉通常用于制备高避讳力的神采。

发烟硫酸在己内酰胺坐褥工艺中同期饰演催化剂和溶剂脚色,己内酰胺则基本讹诈于坐褥尼龙6(PA6,聚己内酰胺)材料,自后便可用于纺织纤维、工业丝、工程材料等领域。

从现时开工率看,化工产业对于“硫磺成本大涨从而影响坐褥利润”的逻辑影响要小于农肥企业。在传统化工需求受高硫价承压的同期,新能源领域正提供握续的增量拉动。

Kaiyun中国大陆官方网站入口(三)新能源增量:磷酸铁锂(LFP)与氢氧化钴(MHP)

由于MHP产能主要王人集在印尼,其HPAL工艺的中枢所以中东入口硫磺制备硫酸。这意味着MHP与我国磷酸铁锂都需要入口硫磺。印尼MHP产能对硫磺的入口可能推高外洋硫磺入口价钱。

回到我国磷酸铁锂产能对硫磺(通过硫酸)的需求。硫酸通过三类旅途参与磷酸铁锂制备---1.硫酸参与湿法制磷酸;2.硫酸通过制备硫酸亚铁,提供了磷酸铁锂中的铁元素;3.硫酸在制备工业磷酸一铵(MAP)时被无数破费,而MAP与硫酸亚铁反应生成磷酸铁。

而在完成这三类旅途后,硫元素不会留在磷酸铁锂(电板内),扫数的硫元素既不进入磷酸铁锂正极材料,也因经济性通常无法回收轮回。参考SMM数据,每吨磷酸铁锂的生成,将带动约0.9吨的硫磺需求。

四.追溯

前三个部分如故证实注解了硫磺产业的以下特色:

硫磺属于油气产业的伴生居品,产能受到油气产业的收尾。我国西南自然气田伴生的硫磺产能利用率彰着高于华东等地区油化产业的利用率;

我国硫磺对外入口依存度约略在4~5成,其中中东阿联酋、沙衰竭五国在其中占比约略在4~5成,其他入口着手如韩国则可能对中东的油气原料有较高依赖度。当然,霍尔木兹海峡危境对于我国硫磺市集供给冲击体量彰着,而2026年乃至2027年新增国内产能亦无法补上这一缺口。口岸库存等筹画也体现了现时的供给弥留。

而硫磺的需求主要来自于硫磺制硫酸。硫酸传统需求王人集于农肥与化工行业,存在一定刚性,而连年新能源行业磷酸铁锂电板制备经过中对于硫酸亦有着较高需求。

因此,现在硫磺市集本人存在结构性矛盾(需求有新增量,产能是否能跟上)。这亦然2024年至2026年举座强势运行的部分推能源。而2026年2月末驱动的中东危境则形成了入口萎缩,供给突发地收紧。硫磺现货价钱当然加快飙升(图表12)。

相干员:陈宇灏

期货交游磋议从业信息:Z0019939

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵想远 博亚体育app2026世界杯中国官网下载